Waktu dulu kuliah di Psikologi saat belajar mengenai rekrutmen, salah satu langkah yang kita lakukan adalah melakukan review calon kandidat. Gunanya untuk mengetahui apakah kandidat tersebut cocok dengan pekerjaannya. Nah di dunia perencanaan keuangan, hal ini disebut sebagai financial checkup. Gunanya adalah untuk melihat situasi kita sebagai kandidat “sukses finansial”, apakah situasi keuangan kita saat ini cocok dengan yang diharapkan. Jadi seperti proses rekrutmen tadi, tidak ada calon kandidat yang jelek. Yang ada hanya masalah cocok atau tidak. Begitu juga dengan hasil financial checkup kita.

Ok, mari kita mulai.. bagaimana cara melakukan financial checkup?

Dulu waktu di Psikologi, kita gunakan instrumen alat ukur Psikologi seperti alat tes, wawancara, observasi, dan lain-lain. Di perencanaan keuangan, financial checkup dapat kita lakukan sendiri. Dengan cara apa? Membandingkan semua catatan keuangan kita, pemasukan dan pengeluaran yang kita lakukan selama ini.

Karena dengan membandingkan pemasukan dan pengeluaran keuangan, kita mengetahui posisi situasi keuangan kita. Laporan ini disebut sebagai Laporan Arus Kas.

Lalu pertanyaan berikutnya, apakah kita selama ini mencatat pemasukan dan pengeluaran kita?

Jika belum, mari kita belajar mengingat..

Poin-poin yang harus kita catat adalah..

- Pendapatan per bulan = Arus Kas Masuk

- Gaji/ upah

- Bagi hasil bisnis

- Bonus/ tunjangan/THR

- Hasil Sewa Rumah/ dividen/ bunga deposito, dll

2. Pengeluaran per bulan = Arus Kas Keluar

- Tabungan & investasi

- Zakat & sumbangan

- Premi asuransi

- Rumah tangga

- Listrik, telfon internet

- Belanja bulanan

- Tansportasi

- Kesehatan

- Pendidikan

- Belanja pribadi

- Belanja keperluan anak

- Hiburan

- Pembayaran cicilan utang

Bagaimana cara mulai menghitungnya? Secara mudah tentunya kita membandingkan antara pemasukan dan pengeluaran. Bagi kita yang belum mencatat, mulailah dari sekarang. Tidak perlu terlalu detil, tapi poin penting tetap terlihat..

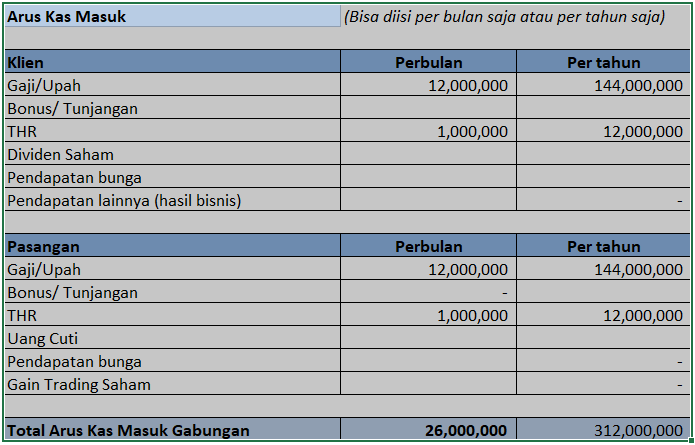

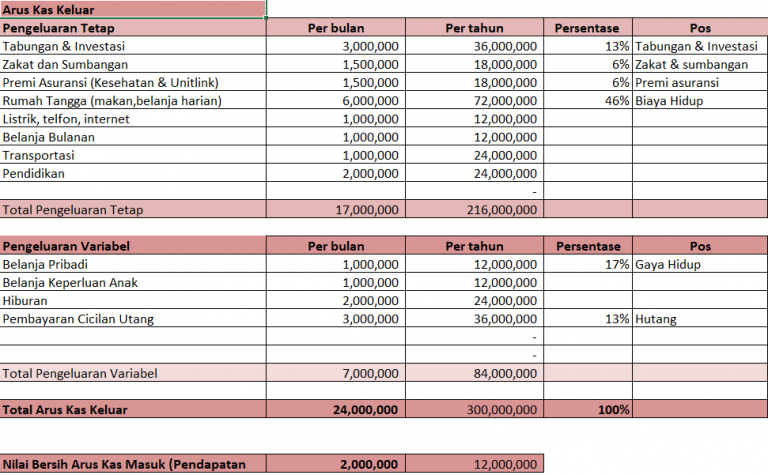

Contoh Laporan Arus Kas Bu diman di bawah ini ya..

Ketika kita belum memiliki data 1 tahun, buat seperti bu diman saja, dari angka bulanan dikali 12 menjadi angka tahunan.

Dari laporan arus kas bu diman, kita bisa lihat bahwa terdapat surplus 2juta per bulannya. Yang dapat digunakan oleh bu diman untuk menambah porsi investasi sesuai tujuan keuangannya.

Next step kita bisa membuat Neraca Keuangan. Gunanya untuk tahu posisi kita saat ini.

Kalo teman-teman di Psikologi, menyebut hal ini sebagai Hasil Pemeriksaan Psikologi (HPP) atau bahasa jaman now nya Potential Review Report.

Gunanya apa sih? Dengan melihat laporan Neraca Keuangan tersebut, kita jadi tahu berapa kekayaan bersih yang kita miliki..

Kekayaan bersih kita adalah nilai dari seluruh harta/ aset dikurangi nilai dari seluruh kewajiban/ hutang kita. Dengan kata lain, tabel ini menggambarkan apa yang kita miliki dikurangi apa yang masih terhutang. Apabila yang kita miliki lebih banyak dari terhutang, maka nilai kekayaan bersih akan positif. Demikian pula sebaliknya.

Pertanyaannya adalah, apakah kita benar-benar punya kekayaan bersih? Atau sekedar punya hati yang bersih..eciyee..hahaha..

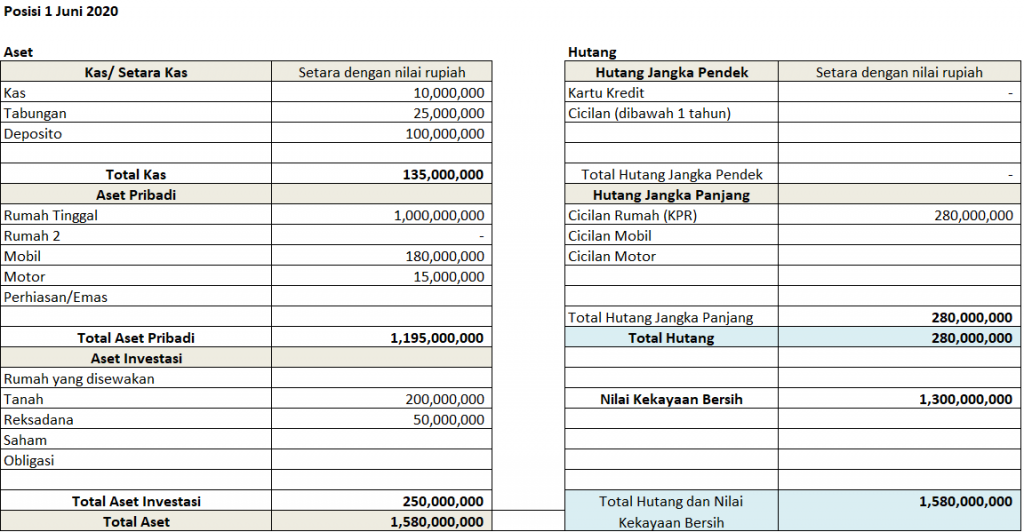

Contoh Neraca Keuangan Bu diman ya..

Dari Neraca Keuangan Bu diman di atas, artinya Bu diman memiliki kekayaan bersih sebesar Rp 1,3 Milyar. Ok, next step adalah menghitung rasio keuangan kita ya. Sumber datanya yaitu Laporan Arus Kas dan Laporan Neraca Keuangan yang kita buat tadi.

Rasio keuangan yang penting perlu kita ketahui ada 4 :

- Rasio Dana Darurat

Seberapa aset kas (tabungan, deposito, dan aset setara kas lainnya) dibandingkan pendapatan. Idealnya 3-12x pendapatan. Bu diman memiliki rasio dana darurat 5,63x which is good enough.

- Rasio Belanja

Seberapa porsi kebutuhan bulanan dibanding pendapatan bulanan Bu diman. Idealnya 50-70%. Rasio belanja Bu diman 46 % dari total pendapatan bulanan. Masih masuk ideal lah ya..

- Rasio Menabung dan Investasi

Seberapa dari pendapatan bulanan Bu diman yang dialokasikan untuk menabung dan berinvestasi. Idealnya 20-30% dari pendapatan. Bagaimana dengan hasil rasio Bu diman? 13%. Artinya masih kurang, sebenarnya masih bisa ditambah bila melihat surplus arus kas bulanannya.

- Rasio Berhutang

Menghitung total pembayaran pinjaman dibandingkan dengan total pendapatan. Idealnya 0-30%. Rasio berhutang bu diman yaitu 13% itupun di KPR yang sifatnya produktif, sehingga dalam hal ini masih masusk kategori aman.

OK, itu tadi langkah-langkah melakukan financial checkup beserta contoh bedah keuangan Bu diman. Sekali lagi, manfaat dari financial checkup adalah agar kita mengetahui kondisi kesehatan keuangan kita saat ini. Tidak ada yang baik ataupun buruk, yang perlu kita cek adalah apakah sudah sesuai dengan kriteria sukses finansial versi keluarga kita? Apa sih yang dapat kita lakukan selanjutnya untuk mencapai kondisi ideal versi kita.. itu yang lebih penting.

Nah, gimana nih caranya biar bisa lakukan sendiri financial checkup dari rumah? Bisa coba isi tabel kekayaan di bawah ini ya… Kalau butuh perencanaan yang lebih personal kontak aja.

Babega Finance – Financial Checkup

Dana Darurat ? Apaan Tuh

Duh, masa pandemi ini pengeluaran meningkat padahal pemasukan berkurang. Untung punya dana darurat. Hati tenang, keluarga pun aman

Perencanaan Dana Pendidikan

Biaya sekolah kok mahal banget ya sekarang? Anakku banyak lagi… Siapin dana pendidikannya berapa? gimana caranya?

Tips Mudah Atur Keuangan Keluarga

Bingung cara atur keuangan? banyak orang kasih tips ini dan itu. Yang penting sih “dimulai yaa..”. Kami akan memberikan solusinya !